El sistema tributario español se organiza como un conjunto de tributos, que son exigidos por los distintos niveles de las Haciendas Públicas de España (Estado, Comunidades Autónomas y Entidades Locales) para la obtención de ingresos coactivos destinados a financiar la realización del gasto público.

La potestad originaria para establecer tributos corresponde exclusivamente al Estado mediante ley, pero las Comunidades Autónomas y los Entes Locales podrán también establecer y exigir tributos, de acuerdo con la Constitución y las leyes. Sin embargo, el resto de entidades de derecho público solo podrán exigir los tributos, y ello sólo cuando la Ley lo determine de forma expresa.

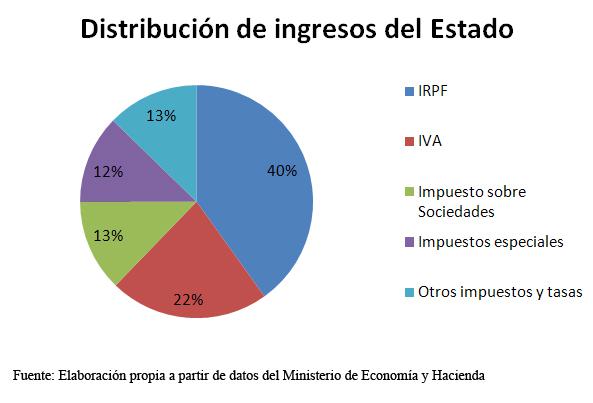

La actual estructura del sistema fiscal del Estado está compuesta por los siguientes impuestos:

Impuestos directos (Aquellos que gravan los ingresos y patrimonio de una persona física o jurídica progresivamente en función de la renta y patrimonio que posean.

Impuesto sobre la Renta de las personas físicas.

Impuesto sobre la Renta de No Residentes.

Impuesto sobre Sociedades.

Impuesto sobre Sucesiones y Donaciones.

Impuesto sobre el Patrimonio.

Impuestos indirectos: Aquellos que gravan la circulación de bienes y servicios.

Impuesto sobre el Valor Añadido.

Impuestos especiales.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.