El Impuesto sobre Sucesiones y Donaciones es un tributo que grava la transmisión de bienes y/o derechos por personas físicas. Pese a que se trate básicamente de dos hechos imponibles distintos, sucesiones por un lado y donaciones por otro, se considera una sola figura impositiva que abarca las transmisiones mortis causa en el caso de la sucesión, e inter vivos en el de la donación.

Así pues, dentro de este tipo de impuesto, existen dos grandes ramas con una regulación desigual pero relacionada, y cuyo nexo está en el carácter recaudatorio de la adquisición que realiza el sujeto pasivo.

-

Impuesto sobre sucesiones: Impuesto directo, personal, subjetivo y progresivo,(porque el tipo de gravamen será mayor cuanto mayor sea la base imponible).Tiene por objeto los incrementos patrimoniales obtenidos por las personas físicas a título gratuito y mortis causa.

-

Impuesto sobre donaciones: Impuesto directo, personal, subjetivo y progresivo que tiene por objeto los incrementos patrimoniales inter vivos obtenidos por las personas físicas a título gratuito. Junto con la donación, también quedan grabadas por el impuesto las operaciones siguientes: La condonación de deudas realizada con ánimo de liberalidad, La renuncia a derechos a favor de una persona determinada, La asunción de deudas con liberación del anterior deudor, El desistimiento en juicio o arbitraje a favor de la otra parte realizado con ánimo de liberalidad y La prestación económica derivada de contratos de seguro sobre la vida, cuando la persona beneficiaria no es la persona contratante. Si la transmisión patrimonial tuviera carácter oneroso, la figura impositiva aplicable sería el Impuesto sobre Transmisiones Patrimoniales Onerosas.

Cuando estas operaciones las realiza una persona jurídica (sociedad, fundación, etc.), tributan por el impuesto sobre sociedades.

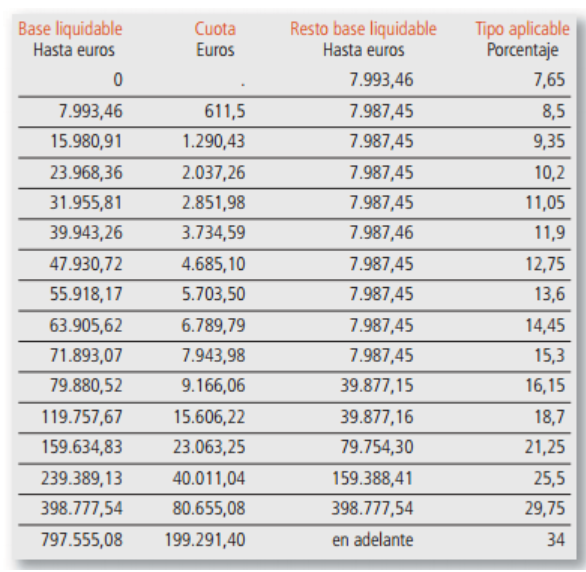

La Ley estatal establece cómo calcular la base imponible del impuesto. Sin embargo, el cálculo de la base liquidable y la tarifa aplicable depende de cada Comunidad Autónoma. La desigual Normativa en el Estado Español ha sido, es, motivo de controversia.

Para el cálculo del impuesto de sucesiones, lo primero es calcular la base imponible que es el valor neto de los bienes y derechos que configuran la masa hereditaria bruta menos las cargas, deudas y gastos. Después se divide entre cada heredero y sumados los seguros de vida dan como resultados la base imponible del impuesto.

Sin embargo, no acaban aquí los cálculos. Para llegar a la cuota tributaria hay que aplicar los llamados coeficientes multiplicadores, que varían en función del patrimonio pre-existente del heredero y del grupo parentesco entre el heredero y el fallecido.

Por último, quedan por aplicar las deducciones y bonificaciones que sean pertinentes sobre la cuota tributaria. De nuevo, son las Comunidades Autónomas las que tienen competencia para regular estas deducciones.

Así, por ejemplo, la Comunidad de Madrid establece una bonificación del 99% en la cuota para descendientes, cónyuge y ascendientes. Esto es lo que provoca que sea mucho más ventajoso heredar en las mismas condiciones en Madrid que en otras Comunidades, como Asturias o Andalucía que no cuenten con esta bonificación o descuento del 99%.

El cálculo de la donación es similar al de la herencia. Para determinar la base imponible se tendrá en cuenta el valor neto de los bienes y derechos transmitidos. En donaciones de dinero se pagará sobre la cantidad que se reciba, como también ocurrirá cuando se perdona una deuda. En el caso de la donación de una vivienda será el valor catastral, el que marca el IBI, lo que comúnmente se tome como referencia.

Tal y como ocurría con las sucesiones, el grado de parentesco es clave en el impuesto de donaciones. En este sentido se aplicarán las mismas tablas que ya hemos visto anteriormente en el caso de las herencias.

Con las donaciones ocurre lo mismo que con las herencias, la regulación autonómica varía enormemente de una comunidad a otra. Prácticamente todas las CCAA establecen algún tipo de bonificación. Las más habituales son para las donaciones entre familiares de primer grado y habrá que acudir a cada región para conocer el porcentaje concreto. Por ejemplo, en Andalucía se establece una reducción del el 99% cuando el donatario, cualquiera que sea su parentesco, viniera prestando servicios en la empresa y tuviera encomendadas tareas de gestión o dirección de la misma y otra del 99% cuando se dona hasta 120.000 euros a un descendiente.